一生のうちに入ってくるお金(収入)には限りがあります。

衣・食・住は生きていく上で必要なものです。その中で「住」については、色々なところで「賃貸に住むか」「家を買うか」が、たくさんの情報が紹介されています。

今回は人生100年といわれるこの時代・・・

自分がシニア世代になったらどこに住むか?に備えて賃貸・購入のそれぞれのメリット・デメリットを考えてみましょう。

持ち家のメリット・デメリットを比較してみましょう

持ち家のメリット

新築や中古マンション、建売戸建てを購入、土地を購入して住宅を建てるなどでマイホームを購入した場合、どんなメリットがあるのでしょうか。

分譲マンションの場合、物件にもよりますが設備や建具などが同じくらいの広さの賃貸物件に比べてグレードが高めになるのが一般的です。また、物件によっては建具や内装材、キッチンなどを数種類から選べる場合(カラーセレクト)もあります。セミオーダーのようで自分好みのマイホームにできるので人気があります。注文住宅は予算にあわせて設備や内装を決めていきます。また、中古マンションや中古戸建なら、間取り変更などのリフォームが自由にできます。もちろん新築の持ち家も、将来のライフスタイルにあわせてリフォームが可能です。

ファミリーの場合、賃貸住宅は2LDKまでが主流になるので子供が多いなど部屋数が多い家を希望するならマイホームを買う方が選択しは多くなります。また、退職までに住宅ローンを完済すれば老後の住居費の負担が抑えられるのはメリットとなります。

・内装や設備などのクオリティーが高い

・部屋数が多い物件は賃貸に比べると豊富にある

・間取変更や設備交換などを自由にできる

・退職までに住宅ローンを完済すれば老後の住居費の負担が軽くなる

持ち家のデメリット

マイホームは所有してしまうと簡単に引越がしにくくなることでしょうか。

マンションであれば駅から徒歩5分、戸建てであれば徒歩10分など売りやすく貸しやすい物件を選んでおくことで住み替えしにくいというデメリットは回避することが可能です。ただし、転勤になった場合に、住宅ローン控除のことを考えて家族が離れ離れになる可能性があります。一般的に住宅ローンを利用して住宅を取得(購入)すると、確定申告を行うことで入居してから13年間(または10年間)は、年末ローン残高に応じて所得税や住民税の控除が受けられます。しかし、その期間に転勤等になったとき、家族も一緒に引越をすると住宅ローン控除が受けられなくなります。そのため、単身赴任を選ぶ世帯も多くあります。

収入が減っても住居費を減らしにくいこと、経年劣化に応じた家の補修や設備交換が必要になること、固定資産税・都市計画税がかかること、マンションの場合は修繕積立金や管理費が値上がりするなど賃貸の時にはなかった負担があります。

・賃貸に比べて簡単に引越ができない

・住居費(住宅ローン等)を自分たちの意向で下げられない

・設備などのメンテナンス費用がかかる

・マンションは修繕積立金・管理費・駐車場代がかかる

賃貸のメリット・デメリットを比較してみましょう

賃貸のメリット

賃貸のメリットといえば飽きてしまったり家族構成がかわったりしたらすぐに引越ができるという身軽さです。また、設備の故障や劣化、災害で被災したときなど修繕にかかる費用は家主(オーナー)がもってくれます。持ち家でかかる固定資産税や都市計画税はかかりません。

年収が減っても家賃の安いところに引越して住居費の負担を軽減することもできます。

・自由に引越しができる

・設備の交換や修理費用の負担がない

・固定資産税や都市計画税ごかからない

・年収の変化にあわせて住居費を調整しやすい

賃貸のデメリット

設備や間取プラン等は家主(オーナー)次第なので物件によってクオリティーが大きく異なります。特に古い物件の場合は、インターネットの環境が整っていない、コンセントが少ない、ブレーカーの設定電力が低いため電化製品を使うとすぐにブレーカーが落ちてしまうなど生活にストレスを感じることがあります。

また、賃貸の場合は、住み続けるには契約の更新をしていかなければなりません。その際、更新料がかかるところがほとんどです。退職後ももちろん続きます。また、保証人については保証人がいなくなってしまった場合、保証会社を利用することもできますが、保証会社利用にも費用がかかります。退職後、住まいが不安定になってしまうケースも考えておかなければなりません。

・設備、内装、間取りなど自分で決められない

・家賃の支払いは退職後も続く

・高齢になったとき保証人がいないので更新ができないことがある

老後にはどんなコストがかかる?

マンションや一戸建てなど不動産購入や建築をした理由のなかに「家賃がもったいない」と、いったものをよく聞きます。自分たちがどのようなライフスタイルを実現したいのかによって「持ち家と賃貸はどちらが得なのか」についてかわってきます。

「持ち家は維持費や税金がかかる」

「持ち家は住宅ローンを返済しなければならない」

「賃貸なら会社から住宅手当が出る」

これらは持ち家の際のデメリットです。しかし、賃貸の場合はどうでしょうか。

「定年後、年金生活で賃貸の家賃や更新料を払っていけるのか・・」

持ち家と賃貸で発生する支払や費用については下記のようなものになります。

| 持ち家でかかるコスト | ・住宅ローンの返済 ・メンテナンス費用 ・管理費、修繕積立金(マンションの場合) ・固定資産税などの税金 他 |

|---|---|

| 賃貸でかかるコスト | ・家賃、共益費 ・更新料 ・保証会社に対する年間保証料 他 |

金銭的に、持ち家が得か?生涯賃貸が得か?は簡単に答えは出せません。

いくらで持ち家を買ったのか?いくらの家賃の賃貸に住むか?によりコストはかわってきます。

下記に30歳でマンションを買った場合と賃貸に住み続けたとき、いつ、どのようなお金がかかるのか比較してみましょう。

※あくまでも参考です。

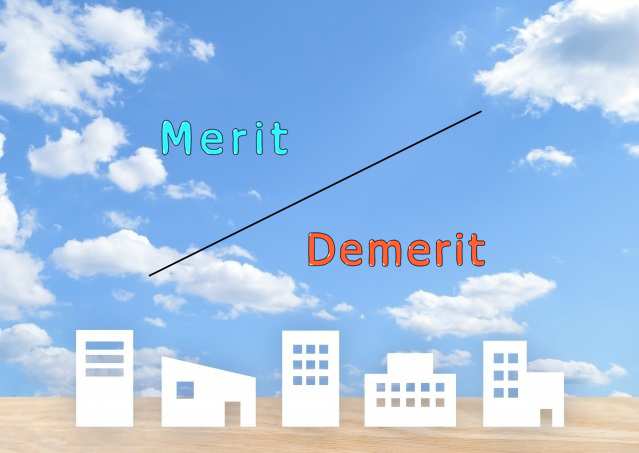

マンションを購入した場合

住宅ローン返済の他、固定資産税・都市計画税、マンションの場合は管理費・修繕積立金がかかります。その他、給湯器やガスコンロなど住宅設備の交換は修繕・リフォームなど一時的な出費もあります。

住宅ローン完済後は住宅費はいっきに下がります。

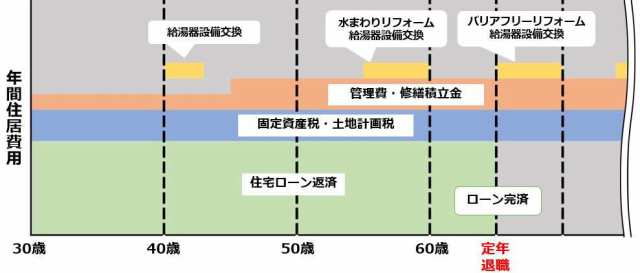

賃貸に住み続ける

毎月の家賃の他に定期的に更新料がかかります。マイカーがある場合は駐車場代もかかります。また、結婚・家族が増えた、子供が独立したなどのタイミングで引越をしたり、収入が減るタイミングで家賃の安いところに引っ越すなど、ライフステージにあわせて住居費が調整できます。

シニアライフをどう暮らす??

シニアライフで持ち家を活用する

持ち家の場合、年金だけで生活費が不安であれば売却して現金化することができます。持ち家を売却してコンパクトな住まいに買いかえたり、高齢者施設入居の一時金にできます。(※売却益は資産価値により異なります。売却益がどのくらい見込めるか等は不動産会社にご相談ください。)

最近では、家と土地を担保にして住み続けるリバースモーゲージといった方法もあります。リバースモーゲージとは、家の所有者を配偶者が亡くなった時点で担保にしていた土地と建物が売却されて残債の返済にあてられます。それまでは、利息の返済のみという仕組みの商品もあります。(※対象になる物件は金融機関により異なります。詳細は金融機関にご確認ください)

シニアライフを賃貸で暮らす・・・

年金での生活になるタイミングで、年金収入にあわせた家賃の家に引越しをすれば、住居費の出費をコントロールできます。ただし、保証人が確保できない、保証会社の審査が通らないなど契約自体が難しくなることも考慮しておきましょう。

生涯年収には限りがあります。賃貸での暮らしは持ち家と異なりいくら家賃を支払っても「資産」は生みません。退職金を使ってマイホームを購入することもできるかもしれません。住宅ローンを利用して購入する場合には年齢制限があります。いつかマイホームを買う・・・と考えているのなら早めにライフプランを考え直し不動産会社に相談するとよいでしょう。

持ち家VS賃貸 どんな人が向いてるの??

| 持ち家が向いている人 | ・退職までに住宅ローンが完済できる見込みがある ・収入が安定している ・3LDKや4LDK、ペットがいるなど賃貸には少ない物件を必要としている |

|---|---|

| 賃貸が向いている人 | ・転勤が多く住む場所が確定していない ・収入が安定していない ・健康状態に不安がある ・大きなローンは持ちたくない |

持ち家・賃貸、それぞれメリットもデメリットもあります。

住居費だけではなく、将来のライフスタイルにあわせ様々な視点から考えていくとよいでしょう。