~不動産を売却した際の税金について~

株式会社シースタイルが2017年2月7日に発表した調査によると、

自己居住用以外の遊休地の利用方法について売却を考えている人は26.5%いるそうです。

特に50代以上の方から売却したいという意向はつよまっていく傾向です。

(参考URL:http://www.cstyle.co.jp/news/detail/release/20170207)

不動産を売却する上で相場や買い手がいるかどうかを調べるのと同時に税金がどのくらい

かかるか知る必要があります。

今回のオーナーズニュースでは、今一度不動産を売却した際の税金について説明します。

■不動産を売却したときの課税方法■

1、事業所得や給与所得等と分離して課税される

2、譲渡所得の計算方法

≪取得費を算出する≫

下記1)、2)の内いずれか大きい金額

1)土地・建物の購入代金+取得に要した費用-(建物の減価償却費)

2)譲渡収入(売却金額)の5%

≪譲渡費用を算出する≫

譲渡費用とは、仲介手数料・登記費用・測量費・解体費など 譲渡収入-取得費-譲渡費用=譲渡所得

上記、譲渡所得に下記の譲渡所得税が課税されます。

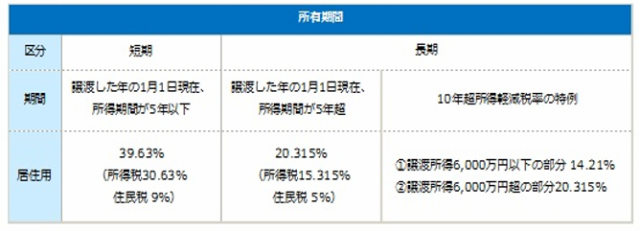

■保有期間によって税率が変わる■

※相続、贈与で取得した場合、被相続人や贈与した人の取得時期が引き継がれます。

■譲渡所得の特別控除について■

◎土地・建物を売却した際、特例として特別控除をうけることができる場合があります。

①公共事業などのために土地建物を売った場合⇒5,000万円

②マイホーム(居住用財産)を売った場合⇒3,000円

③特定土地区画整理事業などのために土地を売った場合⇒2,000万円

④特定住宅造成事業などのために土地を売った場合⇒1,500万円

⑤平成21年及び平成22年に取得した国内にある土地を譲渡した場合⇒1,000万円

⑥農地保有の合理化などのために土地を売った場合⇒800万円

平成28年から新設

◎空き屋の発生を抑制するための特例措置(3,000万円の特別控除)

相続時から3年を経過する日の属する年の12月31日までに、被相続人の居住の用に

供していた家屋を相続した相続人が、耐震リフォームを行う、または、解体後土地を

譲渡した場合に、家屋又は土地の譲渡所得から3,000万円を特別控除を

受けることができます。

◎事業用資産の買い替え特例

買い替えによって発生する譲渡所得の80%が繰り延べされるものです。

※所得期間、物件によって適用されない場合があるので税理士等専門家にご相談ください。

POINT 上記の通り所有の不動産の用途、取得時期、売却する目的によって特別控除がうけられ、

手残りが大きく変わります。 売却査定時には、税務署や専門家への確認も忘れずに行いましょう。